Lea Bank on Pohjoismaiden digitaaliseksi pankiksi tituleerattu finanssipalvelu, joka on erikoistunut vakuudettomiin kulutusluottoihin ja säästämistuotteisiin. Se toimii Suomessa sivuliikkeenä (kotipaikka Ruotsi) ja tarjoaa lainaa 1 000–50 000 eurolla jopa 15 vuoden maksuajalla. Digitaalinen toimintamalli mahdollistaa nopean hakemisen ja päätöksen, mutta toisaalta asiakaspalvelu ja lainaehtojen joustavuus ovat rajatumpia verrattuna perinteisiin pankkeihin.

Tässä arvostelussa käymme läpi Lea Bankin palvelut, lainaehtojen pääpiirteet sekä asiakkaiden kokemukset – sekä plussat että miinukset.

Lea Bank ASA – pankin tausta ja omistaja

Lea Bankin juuret ovat Norjassa. Alun perin vuonna 2015 perustettu BRAbank fuusioitui vuodesta 2017 alkaen eri norjalaisten verkko- ja monovelkakumppaneiden kanssa, ja keväällä 2022 koko liiketoiminta nimettiin uudelleen Lea Bankiksi. Nykyään yhtiön virallinen nimi on Lea Bank AB (publ), mutta asiayhteyksissä käytetään usein myös vanhaa muotoa Lea Bank ASA. Kyseessä on ruotsalainen julkinen yhtiö, listattuna Nasdaq Tukholman First North -markkinapaikalla.

Vaikka Lea Bankin historiaan kuuluu jatkuvia muutoksia ja fuusioita, pankki on toiminut Suomen markkinoilla jo vuodesta 2017 (Monobank-nimellä aluksi). Suomen sivuliike rekisteröitiin Finanssivalvonnan (AVI) luotonantajarekisteriin, joten pankin toiminta on viranomaisten valvonnassa. Lea Bank kuuluu Ruotsin talletussuojan piiriin, ja säästötilit on vakuutettu 1 050 000 Ruotsin kruunuun asti (noin 100 000 euroa) asiakasta kohden.

Lea Bankin tärkeimmät tiedot lyhyesti:

- Yritysmuoto: Julkinen osakeyhtiö (Lea Bank AB, aiemmin ASA).

- Kotimaa: Ruotsi (pääkonttori Göteborgissa).

- Toimialueet: Suomi, Ruotsi, Norja, Espanja (Suomessa ainoastaan kulutuslainoja).

- Listaus: Nasdaq Tukholma (First North Premier Growth Market).

- Sääntely: Ruotsin finanssivalvonta (FI) ja Suomen AVI.

- Turva: Ruotsin talletussuoja (noin 100 000 € per asiakassuhde).

Lea Bank Suomi – palvelut ja tuotteet

Suomessa Lea Bank tunnetaan verkkopalveluna lainojen ja säästämisen saralla. Pankilla ei ole fyysisiä konttoreita Suomessa, vaan kaikki palvelut hoituvat verkossa. Sivusto (leabank.fi) on suomenkielinen ja asiakaspalvelu vastaa kyselyihin myös suomeksi. Lyhyet aukioloajat (arkisin keskipäivällä) ja nettiasioinnin vaativuus ovat toistuneet asiakkaiden palautteissa. Asiakaspalveluun saa yhteyden esimerkiksi puhelimella (mm. numero 02 4809 3850, ma–pe noin klo 10–14) ja sähköpostilla (asiakaspalvelu@leabank.fi). Nettisivuilta löytyvät usein kysytyt kysymykset sekä omat asiakassivut kirjautumista varten, joilla lainan tiedot ja dokumentit ovat saatavilla.

Suomessa Lea Bank tarjoaa pääasiassa kulutusluottoja ja lainojen yhdistämispalvelua. Toisin kuin monilla kilpailijoilla, Lea Bankin säästötilipalvelut on suunnattu lähinnä Pohjoismaiden markkinoille (esim. Plus-säästötili Ruotsissa 2,5 % korolla, 31 päivän määräajalla). Suomessa kuluttaja hyödyntää Lea Bankista lähinnä lainoja: puhtaita kulutusluottoja ja niin sanottuja järjestely- tai yhdistelylainoja (useiden velkojen yhdistäminen). Palvelu on täysin digitaalinen, joten lainahakemus täytetään netissä – kirjautuminen tapahtuu suomalaisin verkkopankkitunnuksin, ja lainasopimus vahvistetaan samalla turvallisesti ilman fyysisiä allekirjoituksia.

Kulutusluotot ja yhdistelylainat

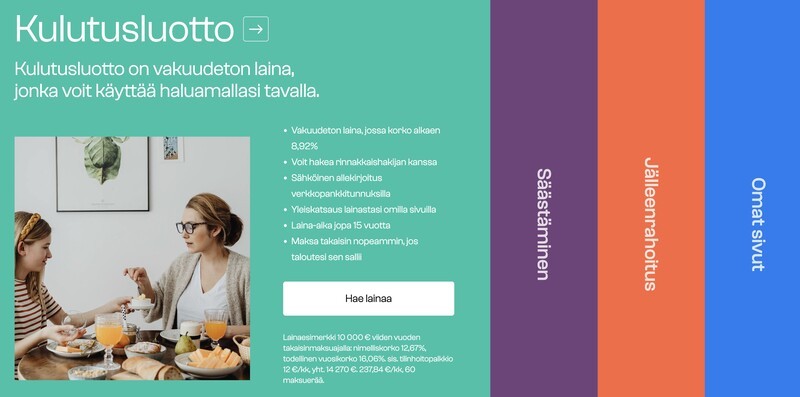

Lea Bankin kulutusluotto on vakuudeton laina, jonka hakeminen on suunniteltu sujuvaksi ja nopeaksi verkkoasioinnissa. Pankin lainatarjous voi olla hyvä vaihtoehto erityisesti silloin, kun tarvitaan suurempaa lainasummaa pitkällä takaisinmaksuajalla (1–15 vuotta). Asiakas voi hakea lainaa 1 000–50 000 eurolla.

- Lainasumma: 1 000 € – 50 000 €

- Laina-aika: 1–15 vuotta (valitaan itse 1 vuoden tarkkuudella)

- Korko: Kiinteä marginaali + 3 kuukauden Euribor; marginaali henkilökohtainen (aloittaa noin 8,9 %:sta)

- Avausmaksu: 0 €

- Tilinhoitopalkkio: 3–12 €/kk lainasummasta riippuen (esim. pieni laina alhaisella, iso laina korkeammalla).

Lainatarjous saadaan yleensä heti hakemuksen lähettämisen jälkeen. Lopullinen lainaehdotus vahvistetaan pankin tarkastettua pyydetyt liitteet (tyypillisesti palkkatodistus ja esitäytetty veroilmoitus) ja lainanhakijan taloustiedot. Lopullinen sopimus allekirjoitetaan nopeasti verkkopankkitunnuksilla. Myönteisen päätöksen jälkeen rahat maksetaan tilille yleensä 1–3 arkipäivän kuluessa.

Lea Bankin yhdistelylaina toimii samankaltaisilla ehdoilla kuin kulutusluotto, mutta tarkoituksena on yhdistää aiemmat kulutuslainan ja luottokorttivelat yhdeksi lainaksi usein alhaisemmalla korolla. Yhdistelylainan ehdot (summat, max korko, kuukausimaksu) ovat Lea Bankin sivujen mukaan samat kuin tavallisen lainan. Lainan käyttötarkoitus voi olla siis remontti, auton osto tai vaikkapa edullisemman rahoituksen järjestäminen aiemmille veloille – kunhan hakijalla on edellytykset lainan maksamiseen. Lea Bankin matala aloituskorko (~8,9 %) tekee siitä kilpailukykyisen vaihtoehdon suuremmille lainasummille, jos hakijan luottokelpoisuus on hyvä.

Mitä lainan hakemisessa vaaditaan? Lea Bank edellyttää hakijalta selkeitä talous- ja henkilötietoja: hakijan ikä tulee olla 23–70 vuotta, kuukausitulojen vähintään noin 1 200 € luokkaa, riittävät maksukykyarviot ja puhtaat luottotiedot (ei maksuhäiriömerkintöjä tai perintävelkoja). Hakijan tulee asua Suomessa pysyvästi (useimmiten vähintään 3 vuotta), ja rekisteröity pankkitili sekä puhelinnumero ovat pakollisia. Lainan hyväksyminen on aina tapauskohtaista – paremmat tulot, vakituiset työsuhteet ja vähäiset kulut parantavat mahdollisuuksia. Hakemuksen tekeminen on kuitenkin asiakkaalle ilmaista, joten voi tarvittaessa kokeilla hakuunsa useampaa pankkia (kilpailuttajapalvelu helpottaa tätä) ilman sitoutumista.

Maksuvakuutus – lisäturvaa lainalle

Lea Bank tarjoaa lainansa yhteyteen maksuvakuutusta elämisen epävarmoja käänteitä varten. Maksuvakuutus on vapaaehtoinen lisäturva, joka korvaa lainan kuukausierän tietyissä vaikeissa tilanteissa: jos asiakas joutuu pitkäaikaiseen sairauslomaan, tahattomasti työttömäksi tai omaa luoton kattavan henkivakuutuksen kuolemantapauksen varalta.

- Mitä vakuutus korvaa? Se kattaa kuukausierän maksuja sairausloman (>30 päivää) tai työttömyyden (>30 päivää) aikana (raja noin 1 200 €/kk), sekä jäljellä olevan lainapääoman kuolemantapauksessa (enintään 50 000 €).

- Vakuutuksen hinta: noin 8,8 % kuukausierän määrästä (lisätään kuukausittain laskuun).

- Kuinka valita? Maksuvakuutuksen voi valita helposti täytettäessä lainahakemusta tai myöhemmin asiakaspalvelun kautta (puhelimitse 11–14 välillä).

- Ehdot: Vakuutus edellyttää, että asiakas on täysi-ikäinen (yli 18 v), alle 65 v, pysyvästi Suomessa asuva ja työssäkäyvä ilman tietoista irtisanomista tai sairastumista hakemuksen tekohetkellä.

Maksuvakuutus voi tuoda mielenrauhaa: jos lainanottajalle sattuu jotain odottamatonta (esim. pidempi sairausloma), vakuutus hoitaa lainanlyhennykset. Tämä erottuu monista muista digipankkien lainoista, joissa ei vastaavaa puskuria yleensä ole. Maksuvakuutus ei kuitenkaan ole pakollinen, ja se kannattaa valita vasta, kun lainan ehdot muutoin sopivat.

Säästötilit ja muut palvelut

Lea Bank tarjoaa verkkopalveluidensa kautta myös säästämiseen liittyviä ratkaisuja. Suomessa markkinoilla erityisesti mainittakoon Lea Bank Plus -säästötili, johon talletettu raha kasvaa kilpailukykyisellä 2,50 %:n vuosikorolla ensimmäisestä eurosta lähtien. Korko maksetaan kuukausittain, ja sijoitukselle on 31 päivän määräaika (talletusituotto on ilmainen, nosto ennen määräajan päättymistä maksaa 2 %:n kulun). Tämän tilin etu on Ruotsin talletussuoja: tallettaja saa turvan enintään 1 050 000 SEK (noin 100 000 €) asti.

Verkkopalveluissa asiakas voi avata säästötilin, hallinnoida lainojaan ja tarkastella sopimuksiaan kätevästi omalla tunnuksellaan. Merkittävää on, että kaikki palvelut – niin lainahakemus, sopimusten allekirjoitus kuin säästötilin avaaminen – tapahtuvat sähköisesti. Tarvittaessa maksuvälineenä voi myös käyttää yhteistyökumppaneiden mobiiliratkaisuja tai verkkopankin tunnistautumispalveluja.

Lea Bank tarjoaa lisäksi maksuvakuutuksen lainoihin (kuten edellä mainittu) sekä mahdollisuuden hakea lainaa kanssakirjoittajan kanssa. Yhteishakija voi parantaa hakemuksen ehtoja ja mahdollistaa suuremman lainasumman: molempien hakijoiden tiedot ja tulot lasketaan yhteen. Tämä käytäntö auttaa esimerkiksi pariskuntia tai ystävyksiä saamaan lainaa, johon yksinään ei olisi mahdollisuutta.

Lainan korotus ja lisälaina

Lea Bankissa asiakas ei voi pitää samanaikaisesti kahta eri lainaa – kaikki korot ja lisälainat käsitellään olemassa olevan lainan jatkona. Lainan korotus tarkoittaa, että nykyiseen lainaan haetaan lisäsummaa. Uutta lainasummaa haetaan samalla tavalla kuin uutta lainaa: verkkohakemuksella, jonka pohjalta saa uuden lainatarjouksen. Pankin mukaan korotusta voi hakea vasta, kun vähintään kolme kuukautta edellisen lainan vastaanottamisesta on kulunut. Siten esimerkiksi alkuperäisen lainan maksusuunnitelmaa ei voi pidentää ilman uutta hakemusta.

Lea Bank antaa lisäaikaa tai lyhennysvapaita vain harvoin. Lyhennysvapaita saa enintään kolme kuukautta kerrallaan, ja ainoastaan taloudellisesti vaikeassa tilanteessa (esimerkiksi lomautuksen tai irtisanomisen seurauksena). Asiakkaan tulee osoittaa tilanne tositteilla (esim. lomautustodistus). Moni kilpailija tarjoaa joustavamman lainanlyhennysvapaan, joten Lea Bankin käytäntö on tässä suhteessa tiukempi.

Jos lainansaaja etsii keinoja pienentää lainan kuukausieriä, kannattaa huomioida myös mahdolliset ylimääräiset lyhennykset: Lea Bankissa voi maksaa lisää lyhennyksiä vaikka silloin tällöin, mutta nämä ylimääräismaksut eivät lyhennä laina-aikaa vaan pienentävät tulevia erien suuruutta. Asiakaspalvelusta saadun tiedon mukaan tämä on pankin normaali käytäntö, vaikka markkinoilla on myös lainoja, joissa ylimaksut lyhentävät lainan kestoa.

Lea Bank asiakaspalvelu ja kirjautuminen

Lea Bankin asiakaspalvelu palvelee arkisin (maanantaista perjantaihin). Useimmissa lähteissä mainittu aukioloaika on noin klo 10–14 (tai 10–15) Suomen aikaa, joten puheluihin vastataan vain keskellä päivää. Asiakkaat voivat ottaa yhteyttä:

- Puhelimitse: 02 4809 3850 (tyypillisesti ma–pe klo 10–14, kannattaa tarkistaa päivitetyt ajat verkkosivuilla).

- Sähköpostitse: asiakaspalvelu@leabank.fi (vastauksissa on ruotsin- ja suomenkielisiä asiakaspalvelijoita).

- Verkkosivujen kautta: Asiakaspalvelulomake ja usein kysytyt kysymykset löytyvät leabank.fi-sivustolta. Myös chat-palvelua tai WhatsApp-tukea ei tarjota, joten näissä tapauksissa saa parhaiten apua puhelimella tai sähköpostilla.

Lea Bank on digipankki, joten kirjautuminen tapahtuu verkkopankkitunnuksilla. Asiakkaan omat sivut avautuvat leabank.fi-osoitteen kautta. Kirjautumalla oikealla tunnistautumisella pääsee tarkastelemaan omaa lainasopimustaan, maksutietoja ja asiakirjoja. Asiakassivuille pääsee vaivattomasti esimerkiksi seuraavin askelin:

- Mene osoitteeseen leabank.fi ja valitse ylhäältä Kirjaudu tai Omat sivut.

- Kirjaudu sisään suomalaisilla verkkopankkitunnuksillasi.

- Olet nyt omilla sivuillasi, joilta näet lainasi tiedot, maksusuunnitelman ja voit tehdä esimerkiksi ylimääräisiä lyhennyksiä tai tarkistaa sopimusasiakirjat.

Kirjautumisen jälkeen kaikki pankin informaatio on käytettävissäsi helposti missä ja milloin tahansa. Jos ongelmia tulee vastaan, sähköpostitilauksen tai soittamisen lisäksi kannattaa katsoa Lea Bankin sivuston FAQ-osio ja kysymykset, joihin on vastattu yleisimpiin palvelua koskeviin pulmiin.

Asiakasarviot – plussat ja miinukset

Yleisimmät Lea Bank -asiakaskokemukset käsittelevät laina- ja palveluprosessia. Monet arvostavat erityisesti sujuvaa ja nopeaa hakemista. Alustava lainapäätös saadaan jo hakulomakkeen täytön jälkeen sekunneissa, ja raha voi parhaimmillaan kilahtaa tilille muutamassa tunnissa. Asiakkaat ovat maininneet myös suomenkielisen palvelun ja selkeät lainaehdot plussapuolina: kaikki kommunikaatio löytyy verkkosivuilta suomeksi, ja lainasopimus- ja ehtotekstit ovat saatavilla ymmärrettävästi. Säästötilin kilpailukykyinen korko on myös positiivisesti noteerattu – tallettajat voivat saada turvattua hyvän koron, joka on monesti parempi kuin tavallisen pankkitilin.

Negatiivista palautetta on eniten tullut koroista ja ehdoista. Lea Bankin lainakorko on riski- ja asiakaskohtainen, ja osalle hakijoista koron taso voi tuntua korkeahkolta verrattuna muihin tarjolla oleviin kulutusluottoihin. Usein mainitaan, että ”korko pomppii lähelle 20 %:a”, jos taloustilanne ei ole viitteetön. Lisäksi lainan saamisen tiukat kriteerit aiheuttavat pettymyksiä: pankki tarkastaa hakijan taloustiedot erittäin perusteellisesti, ja alustava myönteinen päätös voikin myöhemmin muuttua kielteiseksi, jos dokumentaatiossa on puutteita. Korkea tuloraja (n.1200 €/kk) ja tiukka ikäraja (23 vuotta) pudottavat hakijoita pois.

Asiakaspalvelun suppeat aukioloajat ovat myös selvästi esiin noussut miinus: monen arkeen sopii huonosti, että pankki vastaa vain kello 10–14 välillä. Puhelinta ei voi tavoitella aamulla ennen töitä eikä chatia ole tarjolla iltaisin tai viikonloppuisin. Toisaalta palautteissa on kerrottu, että sähköpostilla asiakaspalvelu vastasi usein kohtuullisen nopeasti (joissain testeissä vastauksia saatiin muutamassa tunnissa).

Yhteenveto plussista ja miinuksista:

- Plussat:

- Nopea ja vaivaton nettilainahakemus ilman vakuuksia.

- Joustavat laina-ajat (1–15 vuotta) ja laaja lainasumma (0,5–50 t€).

- Mahdollisuus lainan hakemiseen yhteishakijalla.

- Korkea korko säästötilille (2,5 %) ja talletusturva.

- Selkeät suomalaiset ohjeet ja suomenkielinen tuki.

- Haluttaessa maksuvakuutus lisäturvana maksukyvyttömyyden varalta.

- Miinukset:

- Korkeampi korkotaso verrattuna perinteisiin pankkeihin (riskiperusteinen korko, max noin 20 %).

- Tiukat hakuehdot (ikä, tulot, luottotiedot) heikommassa tilanteessa lainaa on vaikea saada.

- Asiakaspalvelun suppeat aukioloajat (vain arkipäivisin keskellä päivää, ei chat- tai viikonlopputukea).

- Lyhennysvapaat ja lainan korotukset mahdollista vain rajoitetusti (esim. lyhennysvapaat vain työttömyyden aikana ja max. 3 kk kerrallaan).

- Moni asiakas kokee liitteiden pyytämisen ja myöhäisen rahansiirron (1–3 pv) hitaaksi verrattuna kilpailijoihin, jotka maksavat lainan usein tunneissa.

Asiakkaiden kokemukset ovat siis melko kaksijakoisia: ne, joille Lea Bank myöntää lainan kohtuullisilla ehdoilla, raportoivat sujuvasta prosessista ja tyytyväisyydestä. Toisaalta ne, jotka eivät täytä kaikkia kriteerejä, ovat voineet saada negatiivisia kokemuksia hylkäyksistä, korkeista koroista tai tiukoista ehdoista. Ennen lainan hakemista kannattaa siis aina vertailla eri vaihtoehtoja. Lea Bank saattaa olla erinomainen valinta suureen tai pitkäaikaiseen lainaan – mutta pieniin ja lyhytaikaisiin tarpeisiin kannattaa tarkistaa markkinoilta vielä kilpailukykyisemmät ehdot.

Kenelle Lea Bank sopii? Lyhyesti: asiakkaille, jotka tarvitsevat digitaalisesti järjestettävää suurta kulutusluottoa tai velkojen yhdistelylainausta, ja jotka täyttävät ehdot. Laina soveltuu mm. remonttihankintoihin, auton ostoon tai vanhojen luottojen yhtenäistämiseen. Jos olet kokenut hakija, jolla on hyvät tulot ja sujuvat luottotiedot, Lea Bankin ehdot saattavat olla kohtuulliset ja lainaehdot varsin kilpailukykyiset – etenkin jos olet valmis hoitamaan asioinnin verkossa ja hyväksyt digitaalisten menetelmien vaatimukset. Sen sijaan kevyitä pikavippejä tai lainoja epävarmoille hakijoille Lea Bank ei tarjoa, eikä se ole paras vaihtoehto tilanteessa, jossa tarvitset lainaa kaikilla kriteereillä priorisoivan toimijan maksukyvyttömyyden varalta.

Vastuuvapauslauseke

Tämä arvio on koottu julkisesti saatavilla olevista tiedoista ja käyttäjäkokemuksista. Se ei ole rahoitusneuvontaa tai virallinen suositus. Kaikki tässä artikkelissa mainitut ehdot, korot ja palvelut voivat päivittyä, joten tarkistathan ajantasaiset tiedot suoraan Lea Bankin omilta sivuilta ennen lainapäätöksen tekemistä. Lue aina lainaehdot huolellisesti ja käytä lainapalveluita vastuullisesti.